新着情報

財産評価

2021.09.12

【相続税/財産評価】土地の路線価の調べ方

▼土地の路線価の調べ方

①WEB上で「路線価」と検索

②一番上に表示される「路線価-国税庁」をクリック

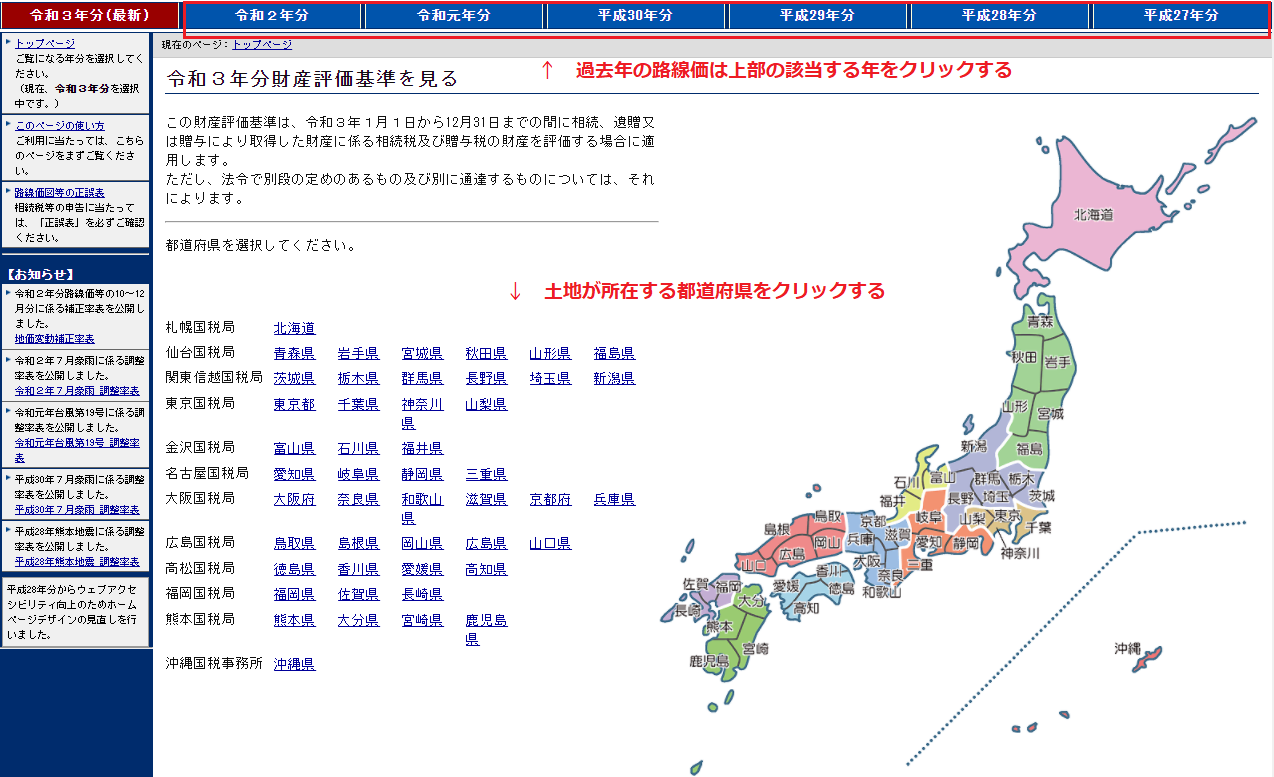

③土地が所在する都道府県をクリックする

※過年度の路線価を調べる場合は、画面上部の該当年をクリックして移動する必要があります

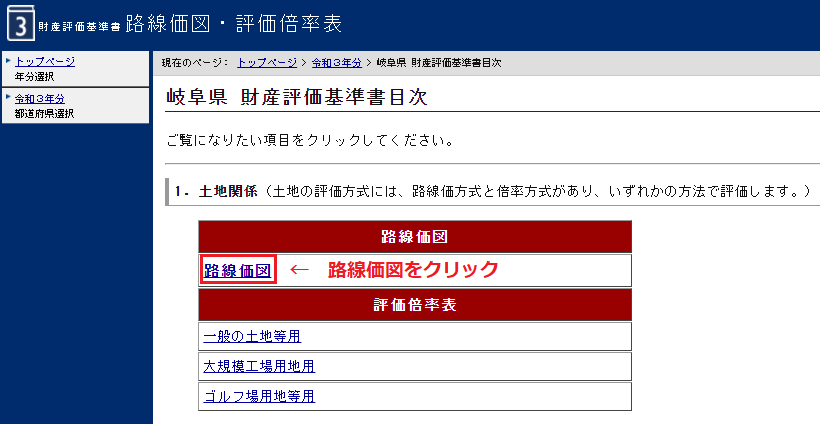

④さらに、「路線価図」をクリック

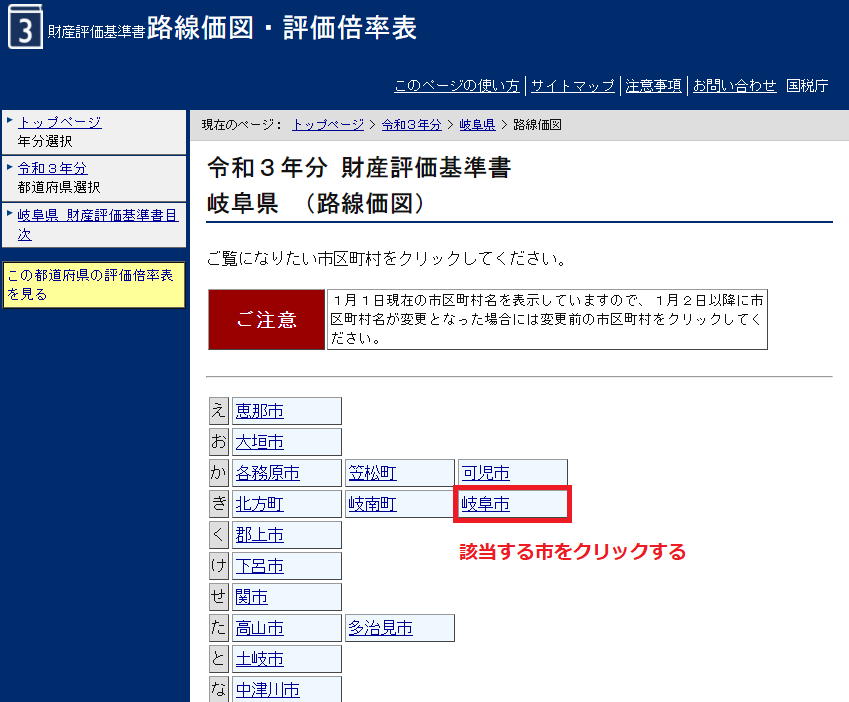

⑤土地が所在する市をクリックする

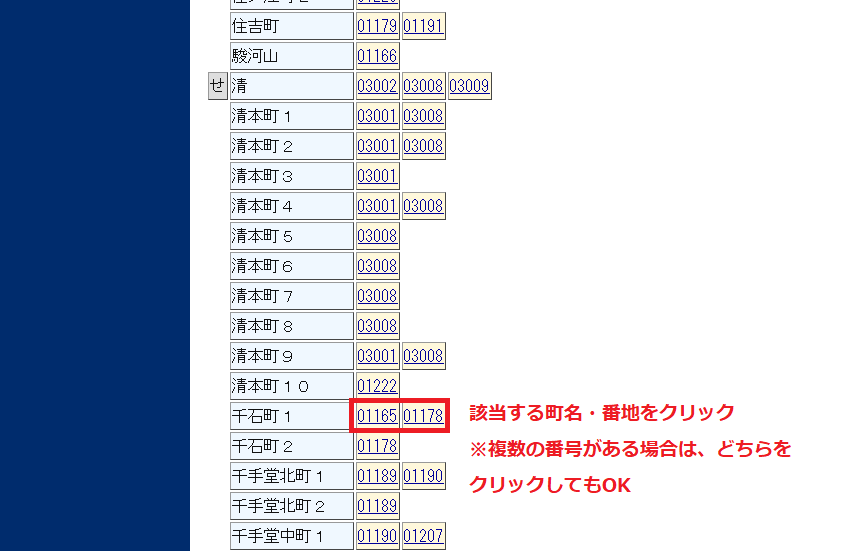

⑥土地が所在する町名・番地等を探してクリックする

⑦表示された路線価図で該当する土地を探す。ない場合は、画面左の接続図で移動する

⑧土地を見つけたら、土地が面している道路の数字(路線価)を確認する

財産評価をしたい土地に面している道路が複数ある場合は、そのうち最も大きい数字が書かれた道路が正面という扱いになります。

その正面路線価に面積を乗じた金額が土地のおおよその価格となります。

(注)その数字(路線価)は、1㎡あたりの価格で単位は千円となっています。

相続した土地が路線価である場合の、おおまかな相続税評価額は、下記の計算式となります。

(正面路線価)千円 × 土地の面積 = 〇〇,〇〇〇千円

※⑧の例 面積300㎡とした場合

85千円(85,000円) × 300㎡ = 25,500千円(25,500,000円)